bbin真人自媒体

对互联网板块未来或也可以更乐观一些,海外利率环境、国内经济复苏正积极变化。互联网板块内头部公司在AI领域的优势在于积累了大量可训练数据,能更有效推进AIGC(生成式人工智能)和ChatGPT的技术发展、应用情况以及商业化落地,而对于这点互联网板块公司并未有更多的估值提升,但实际上互联网公司不仅掌握数据及技术,并掌握较多下游应用场景,其推出的大模型可赋能其主营业务,为其下游客户带来更好体验,丰富其主业价值链,繁荣其下游应用生态,逻辑上利于公司估值提升。

中概互联ETF(513220)被动跟踪中证全球中国互联网指数(930796.CSI),截至2024年1月12日,该指数最新估值为9.58倍PE,处于3.47%历史分位数。也就是说,目前全球中国互联网指数(930796.CSI)比96%历史时间都更具性价比。

俄铝(00486)发布公告,集团成员公司已与En+的联系人订立合约,En+的联系人同意向集团成员公司供应热能(新热能供应合约)。

根据新热能供应合约及先前披露的热能供应合约,集团于截至2024年12月31日止财政年度应向En+的联系人支付的年度交易总额估计约为998.2万美元。

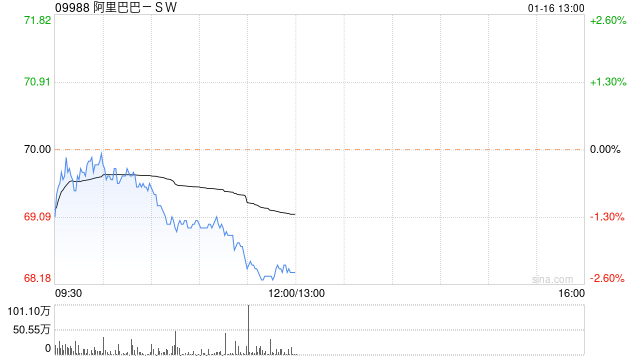

高盛发布研究报告称,将阿里巴巴-SW(09988)目标价由131港元下调10%至118港元,以反映盈利预测及客户管理业务(CMR)的估值下调,CMR估值由市盈率10倍降至8倍,但维持“买入”评级,因预测2025及2026财年度每股盈利增长率为9%。该行下调公司收入及经调整净利预测,以反映商品成交金额及客户管理收入更缓慢的增长,现预计其2024-2025财年(3月底止)经调整净利分别为1658亿元人民币及1720亿元人民币。